返回 当前位置:首页 → 新闻中心 → 行业资讯 → 电站受损,拒绝理赔?光伏投保究竟该注意什么?(附光伏电站投保案例分析+相关要求)

2024-02-27 15:37:21http://www.qinzhuanhanwa.cn

买了保险但不理赔,遇到这样的事情难免会头疼。

拒绝理赔?原因竟是没具体告知!

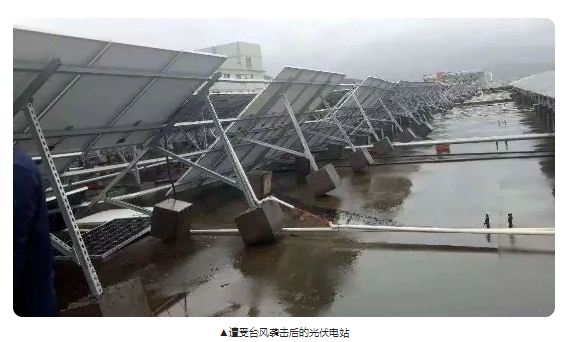

光伏装机量不断攀升的背后,售后服务、保险理赔等问题也在等比例的上升,遇到一些极端天气情况,很可能刚装光伏板就会付之一炬,在加上一些人为的安装不当,光伏板损坏的情况也就时有发生。

此前在齐齐哈尔拜泉县一心村,由于光风暴雨的恶劣天气,使得光伏电站受到了不小的损坏,同时也造成了不小的经济损失,不过村支书记得此前在装光伏的时候时候,是有投了相应的保险的,于是村民们来到保险公司,期望通过保险理赔来挽回相应的损失。

但是到了保险公司之后,保险公司却直接拒绝理赔,而拒绝赔偿的理由是投错了险种,不满足理赔要求,而对于一心村最终选择了到法院提起诉讼。

一心村虽然投了保、也交纳了保险金,但却投错了险种,保险公司确实有理由拒绝理赔,可是这其中是否还有其他隐情?村民在什么情况下投的保?村民在投保的时候是否了解自己投保的保险产品?原告方村两委成员、村民代表很有可能不懂法,势必很难在庭上充分发表自己的意见,如此,事实就很难被充分还原。

通过对事件的深度了解得知,在2022年6月初,一心村为村中光伏发电项目在被告保险公司投保了财产保险,交纳保险费用2110元,但保险公司工作人员并未就险种、保险责任等内容进行充分告知及详细解释说明,同时因为工作失误为一心村投保了错误的保险项目,最终致使事故发生后一心村不能就损失得到赔付。最终在庭审中,法院还是判令保险公司承担保险理赔责任。

对于光伏电站的保险,一些不了解的人会认为不靠谱,加上看了一些电站理赔纠纷的案例后,内心对于光伏电站的保险更加质疑。

光伏电站投保也有要求

其实不然,光伏电站的保险和平常买的保险还不太一样,需要考虑电站建造年限、所在区域、屋顶结构、建筑物使用性质等问题,受到的限制比较多。

建造年限要求

很多保险对于光伏电站的建造年限都有相关的要求,例如建造超过3年或5年后就不保了,或者只保2020年之后建设的电站。

像一些建设年限特别久的电站想要在投保基本上是很困难的,毕竟一些年久失修的光伏电站后续发生问题的概率也相对较大,大部分保险公司对承保光伏电站都持谨慎态度,大多数保险公司不愿意承保或者承保条件苛刻。

例如这些年来,屋顶光伏电站保险整体保险赔付率不好,主要原因是些年的一些屋顶电站,建设很不规范导致,对于用户来说对于年限问题,尽可能多的提供现场实际情况或者设计方案给保险公司进行评估。保险公司也会根据实际的使用情况制定相应的方案。

所在区域要求

相比较的内陆的光伏电站,一些身处在台风区或者其他极端天气区域的光伏电站,可能购买相应的宝箱就十分困难,甚至于根本无法购买。

一些保险公司也会直接标明适用范围,设置相应的承包区域,而有些用户在购买保险时,忽略的这些地区的限制后,很可能会使得后期出现损坏时无法得到理赔。就当下市场来说,可以覆盖沿海台风区的光伏电站保险并不多。

屋顶结构限制

对装在屋顶的分布式光伏来说,一般保险公司都要求提供屋顶光伏电站现场照片。

保险公司通过现场照片,看看你的屋顶结构以及设计牢固情况,符不符合投保要求。这样是为了防止理赔纠纷发生,也为了维护所有投保人的利益。

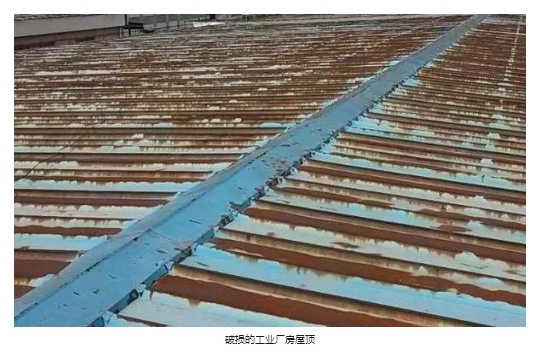

目前能够安装光伏的屋顶类型也有很多种,例如钢筋混泥土、钢结构彩钢板、瓦屋顶、停车棚以及BIPV等。一些工商业的屋顶基本上都是以钢结构彩钢板为主,随着雨水侵蚀加上不常维护,很容易出现生锈、老化,而这样的屋顶就很难找到保险公司承保。

光伏理赔案例

根据行业统计,在一座光伏电站25-30年的运营周期内,暴风冰雹洪水等恶劣天气造成的财产损失风险、因组件产品质量及设计缺陷等造成的技术损失风险,都是最常见的风险;其次是运输、安装过程中遭遇的财产损失风险;再次是运营期内雇员伤亡等造成的安全事故损失风险。

同样,在受到非人为损害的情况下,凭借着光伏保险挽回损失的案例也不在少数。

2018年8月,山东东营一座92MW的光伏电站遭受强暴风,光伏组件破损达13万片,大面积钢结构支架扭曲变形。因其之前投保了阳光保险的财产一切险并附加利润损失险,最终获得赔偿1.286亿元,成为光伏史上最大的保险理赔案例之一。

2019年5月,福建龙湖村一座100kW的光伏电站被洪水席卷,太阳能板、钢架等全部被冲毁,后收到中国人保财险公司支付“精准扶贫”光伏发电项目保险理赔款48.42万元。

光伏保险的种类

光伏行业有关的保险:除了保障自然灾害的财产险,还有质量保证保险、营业中断保险、产品责任险、政策保险。

1、财产保险

1)直接损失类保险

财产一切险:承保自然灾害、意外事故等导致的光伏电站的直接财产损失。

2)间接损失保险

运营中断与额外费用保险:承保自然灾害、意外事故等导致光伏电站运营中断的间接损失,包括预期发电量和补贴的减损以及固定成本的增加。

3)工程延误保险

承保光伏电站建设工期延期竣工导致的间接损失、包括贷款利息与固定成本的增加。

2、质量保证保险

保险名称:25年期光伏组件质量及性能保险保险内容:针对光伏组件的25年期不可撤销型保险产品,一旦光伏组件企业倒闭,保险公司可以代替投保企业承担维修和更换出问题组件的义务,保障买家利益不受损害。

保险范围:涉及其全球所售组件可能发生的制造材料和制作工艺缺陷和25年期最低输出功率质保。

保险意义:大大提高太阳能电池组件生产商的业务稳定性和安全性,保险条款具有不可撤销性,不以投保方的破产倒闭为转移。

3、营业中断保险

保险名称:营业中断保险,又称作“利润损失保险”保险内容:它承保的不是直接的财产损失,而是这种财产损失所导致的后续损失,是指因物质财产遭受损失而导致投资者的营业受到干扰或暂时中断而遭受的损失。它是依附于财产保险或机器损坏险等险种上的一种扩大的保险。保险范围:由于系统组件或者配置损坏、衰减或组件分层等原因导致的光伏电力产量的衰减。

保险意义:为客户提供除了全风险保险以及障碍保险等常规保险以外的光伏系统产电量保险。

4、产品责任保险

保险名称:产品责任险保险内容:指生产厂家或销售商生产、出售的产品或商品在保险公司承保区域内发生事故,造成使用、消费或操作该产品或商品的人或其他任何人的人身伤害、疾病、死亡或财产损失,依法应由被保险人承担责任时,保险公司将依据保险条款的规定,负赔偿责任。保险意义:用户一旦发生由机器故障引起的人身伤害或财产损失,都可向厂家所投保的保险公司发起索赔。

5、政策性保险

保险名称:社会政策保险和经济政策保险两大类型保险内容:是政府为了某种政策上的目的,运用商业保险的原理给予扶持政策开办的保险。保险意义:社会政策保险即社会保险,具有一定的政治意义。经济政策保险是国家从宏观经济利益出发,对某些关系国计民生的行业实施保护政策而开办的保险,它包括出口信用保险、农业保险、存款保险等。一般具有非盈利性、政府提供补贴与免税以及立法保护等特征。

其他

此外,值得注意的是,2022年10月,全国首个分布式光伏发电量损失补偿保险落地,这一《屋顶分布式光伏电站发电量损失补偿保险》,是中国大地保险针对分布式光伏开发的专属产品,对在太阳辐照度不足、光伏系统能量转化异常、异常状况运维等三种主要因素下影响光伏系统运行效率和发电量提供保险保障。据了解,该产品为国内保险行业首创且唯一。

需要购买哪些保险?

首先,能够保“自然灾害和意外事故”的“财产一切险”肯定是要投的,毕竟天灾谁也不能保证不会发生,购买这一保险注意在保单中特别约定一些特殊风险;同时,建议考虑投保“营业中断险”转嫁由于前述事故造成的发电收入损失。

对于屋顶分布式电站(特别是租用或EMC),要特别考虑电站运行期间对第三者(包括屋顶业主)造成的损失,需要投保“公众责任险”。 比如大风吹下来的板子如果砸伤了别人或者砸坏了别人的东西,这个保险就用得上了!

此外,如果是在老家装的光伏电站,常年无人看守,想要安心,可以购买一份盗窃、抢劫保险。在保险期间内,由于遭受经公安部门确认且有明显作案痕迹的外部人员的盗窃、 抢劫行为,造成光伏电站的直接损失,保险公司按照相关约定负责赔偿。

最后,如果追求高收益率,还可以考虑购买一份发电量损失保险,在保险期间内,“财产一切险”约定的保险事故导致光伏电站需要进行修理或替换,对于业主在此期间遭受的实际发电量减少的损失,保险公司将按照相关约定负责赔偿。

关键词:建筑加固工程,结构加固工程,房屋安全鉴定,别墅改造,工厂加固,加装电梯,减隔震工程,光伏加固,别墅加固,结构加固,安全鉴定,房屋鉴定

版权说明:内容来源于 光伏盒子,版权归原作者所有。我们欣赏原创,更尊重原创,如有侵权请及时联系微信:gzqinhan

近日,武汉地铁11号线因疑似受到“钉子户”影响而改…

这座地标建筑被誉为“云顶天宫”,不仅以其独特的外观…

地下室抗浮失效导致底板上浮开裂、框柱冲切破坏等危及…

与此同时,传统养殖业也面临着环境污染、资源消耗大、…

项目的初衷是打造成为“浙江第一高楼”,最初的规划高…

越来越多项目开始设置一站式人员入场服务区(总包服务…

最近,住建部和财政部,在城中村改造政策上放了一个大…

在四川省遂宁市大英县,一个雄心勃勃的项目——按照1…

9月23日,住建部官网发布四项国家标准,包括《供水…

1立方米的新雪,是由高达60亿到80亿片雪组成的,…

11月15日,位于江门台山市台城街道金福花园附近,…

在上海这座东方明珠的城市中,武康大楼以其独特的历史…

—— Contact number